更新情報

2021年10月31日 家づくりコラム

注文住宅の予算の考え方「家づくりの方程式」とライフプラン

どんな理想があろうとも、家づくりでネックとなるのはお金(資金)。

家づくりの成功は、この資金計画をあいまいにせず、しっかり向き合うことができたか、できなかったか、にかかっているといっても過言ではありません。

では、具体的にはどうすればいいのでしょうか?

まずは、お金に向き合うための“考え方”を探っていきましょう。

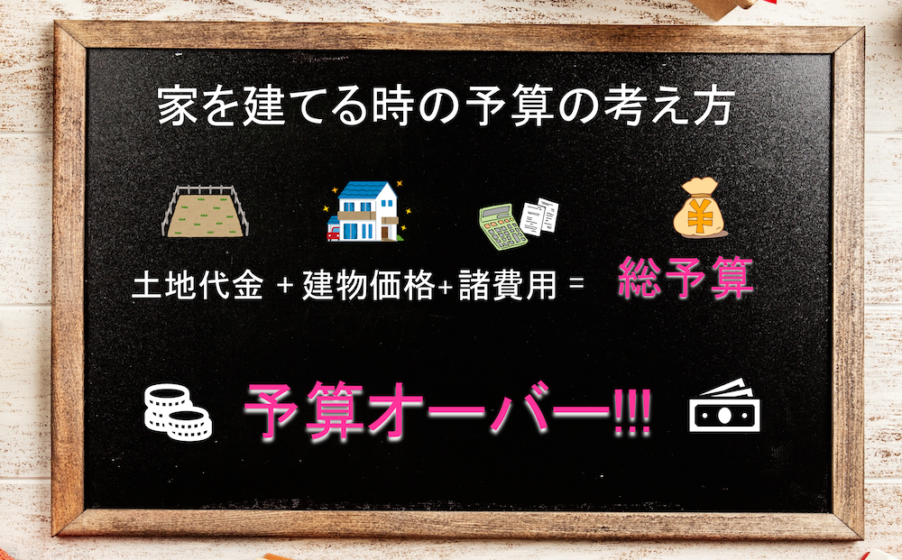

陥りやすい予算の考え方

さぁ、家を建てよう!

そう思ったあなたは、すでに「家を建てられる」だけの資金のめどがたっていることでしょう。

もしくは、「家を建てるにはどれくらいの資金がいるのだろう?」という想いで、このコラムをご覧になっているかもしれません。

いずれにしても、皆さんそれぞれが頭の中で「予算」についえ考えられているはずです。

しかし、家づくりにかかる費用について探っているうちに、行き詰まったり、もしくは曖昧になっていることに気づいたり・・・。

もしかしたら「スタートさせてからどこかで費用を抑えたらいいだろう」なんて、行きあたりばったりタイプの方もいらっしゃるかもしれません。

このように、思い悩んでいる方々の頭の中は、次のような計算式になっていていませんか? この式だと、結果的に予算オーバーになってしまうんです。

実は、この考え方ではいつまでたっても予算オーバーになるばかり!

まさに、総予算の迷宮入りです。

では、どのように考えていけばよいのでしょうか。

正しい方程式とは?

さきほどの計算式には、大きな誤りがあります。

それは、

足し算にしていること。

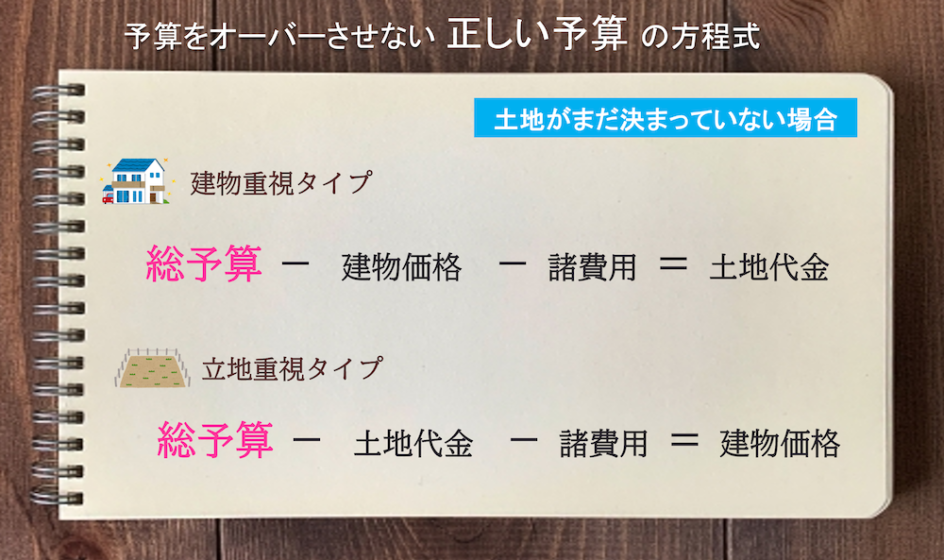

では、私たち創建工房が提唱する家づくりの正しい予算の方程式を見ていきましょう。

例えば、土地がまだ決まっていない方の場合はこうなります。

なかでも、建物にこだわりたい「建物重視」の方の場合、

総予算から建物価格と諸費用を引いた金額で土地代金を決めます。

逆に、立地条件が最優先という「立地重視」の方の場合、

総予算から土地代金と諸費用を引いた金額を建物価格に充当させます。

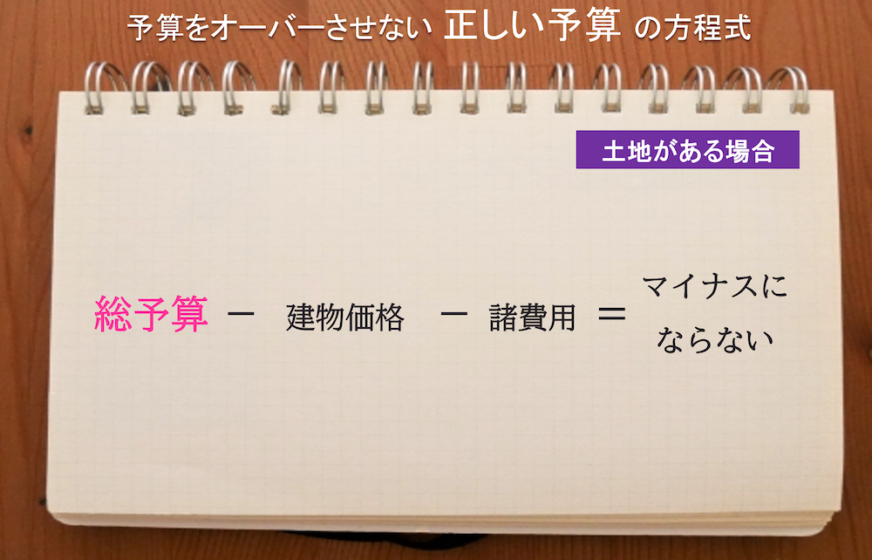

また、土地がすでにあるという方の場合は、こうなります。

総予算から建物価格と諸費用を引くことで、マイナスになることはありません。

つまり、予算をオーバーさせないための「正しい方程式」とは、ずばり

“引き算”で考えること

なのです。

このように、イコールのあとがマイナスにならないような総予算、建物価格、諸費用の組み立てにしていくことが重要です。

すべてが“?”だらけの場合は・・・

このように引き算で考えた時、あなたの頭のなかはどうなりましたか?

もしかしたらここで、すべての項目が“?”になってしまった方もいらっしゃるかもしれません。

例えば、総予算といっても自己資金はいくらなのか?援助金はあるのか?借入金はいくらになるのか? 等々、その内訳もそれぞれです。

そのなかにひとつでも“?”があると、当然ながらこの方程式は成立しません。

この方程式を仕上げるためには、まず“?”を一つひとつ明確な数字にしていくことが必須となります。

“?”を取り除く、ライフプラン

では、この“?”を取り除いていくには、どうすればよいのでしょうか?

そこで取り組むべきは、「ライフプラン」です。

ライフプランとは、読んで字のごとく「人生設計」のこと。

ここでは特に、資金面での生活設計を主眼とした人生設計=ライフプランとします。

人生には、さまざまなライフイベントが登場します。

例えば出産、子どもの進学、親の介護、相続、定年・・・と想定できる出来事だけでなく、起こりうるかもしれない病気、災害なども想定しなければいけません。

これらを加味し、一生涯でどれくらいの資金が必要か、また、その資金をどのように調達するか・・・などを考えていく作業がライフプランニングです。

このように、将来設計をしっかり行うことで、一つひとつ“?”を取り除いていくことができるでしょう。

気をつけるべき「ライフプラン」とは?

では、どのようにすれば「ライフプラン」を作成できるでしょうか?

「ライフプラン」と聞くと、最近では一番に思い浮かぶのが「生命保険」かもしれません。

大手生命保険会社では、ファイナンシャルプランナー資格を持つ営業担当者が、ヒアリングのうえ「ライフプラン」を作成してくれます。

ただし、この場合注意すべきは営業担当者が売りたいのは「保険」です。

学資保険、生命保険・・・など多彩な保険の中から、お客さまにとってピッタリの商品プランを見つけるための「ライフプラン」であることを心得てください。

つまり、その「ライフプラン」はまずは“保険ありき”であり、住宅購入における人生設計にはそぐわないかもしれません。

なぜなら、家づくりに欠かせないのは(即金で買うという人を除けば)「住宅ローン」。

保険の営業担当者が住宅ローンのスキルを持ち併せているかといえば、疑問符が付きます。

総予算の内訳のなかでも、いつまでも“?”が取れない項目はこの借入金額。

結局、保険会社で受けたライフプランでは、借入金額は明確にできないかもしれません。

また、住宅メーカーや工務店でも、ファイナンシャルプランナーを紹介してくれることがあります。

この場合、保険会社のファイナンシャルプランナーであることが多く、これも一概には言えませんが双方に利害関係がある限り、互いの都合の良いようなプランを立てる場合があります。

例えば、住宅メーカーがお客さまに払ってほしい金額=建てる総額に合わせたライフプランを立てる・・・つまり、住宅メーカーの都合が良いライフプランになってしまう、ということも。

最終的には、やはり保険の契約につなげるため「家を建てても大丈夫!」という背中を押す役割をファイナンシャルプランナーが担い、将来設計の安心料として保険を抱き合わせで契約するということになるパターンになるかもしれないので、こちらも気をつけるべき例です。

せっかくライフプランを受けても、ファイナンシャルプランナーから一方的に「大丈夫ですよ!」と言われ、驚くほど高額な総予算を提示されるようでは考えものです。

ぜひ、自分自身が納得できるライフプランを、“一緒に考えてくれる人”を探してみてください。

では、“一緒に考えてくれる人”とはどんな人でしょうか。

それは、もしプランニングに無理が生じた場合、素直に「無理だ」といってくれる人。

例えば、もしお客さまの家づくりに対する条件と、ライフプランから分析できる”将来設計”に無理が生じるような数字が出た場合、「家を建てないほうがいい」という結論を導きだすことも、プロとして正しい姿勢だと思います。

こう言ってしまうと本末転倒かもしれませんが、無理をしてまで建てる家など必要ありません。

大切なのは、「無理のない返済」。

「借りられる額」と「返せる額」はちがうのです。

家を建てたことで不幸になることのほうが、よっぽど本末転倒ではないでしょうか。

ライフプランを受けるということは、総予算を人に決めてもらうことではありません。

大事なのは、そのプラン内容を自分自身で見極め、そこから自分が納得できる総予算を“自分で”決めること。

そこで算出された現実的な総予算を見て、「ローンを組まない」「家を建てない」というのも、ひとつの選択です。

建てるなら、幸せをもたらしてくれる家であってほしい。

そのためにも、まずはプロの手を借りて、しっかり今の自分と未来の自分とに向き合ってみましょう。

そうして算出された総予算の中での「最良の選択肢」を、ぜひ見つけてください。